☆積立NISAがおススメの方☆

1 株式投資による資産運用初心者の方!

株式投資・資産運用をされていない方がイメージしているような「ずっとパソコンを見て株の売り買いをしている」というものではありません!毎月一定額で投資信託等を購入していくというシンプルなシステム!一度設定をすれば、あとは放置しておいて問題ありません!

2 積立NISAで投資できるのは、長期・分散・積立に向いた商品!

積立購入できる投資信託等は、すでに手数料を安く設定等のフィルターがかかっているものだけ。迷ったら、他人のポートフォリオを参考にしてみてください!調べれば、先輩たちの購入している商品や成績が調べられますよ!もちろん、私のも見てみてください↓

【 前提事項 】

〇 NISA(少額投資非課税制度)なら、投資による運用益を非課税にすることができます。もちろん、それだけ有効な節税効果があるため、制度には限度額があります。それ故に”少額”なのです。

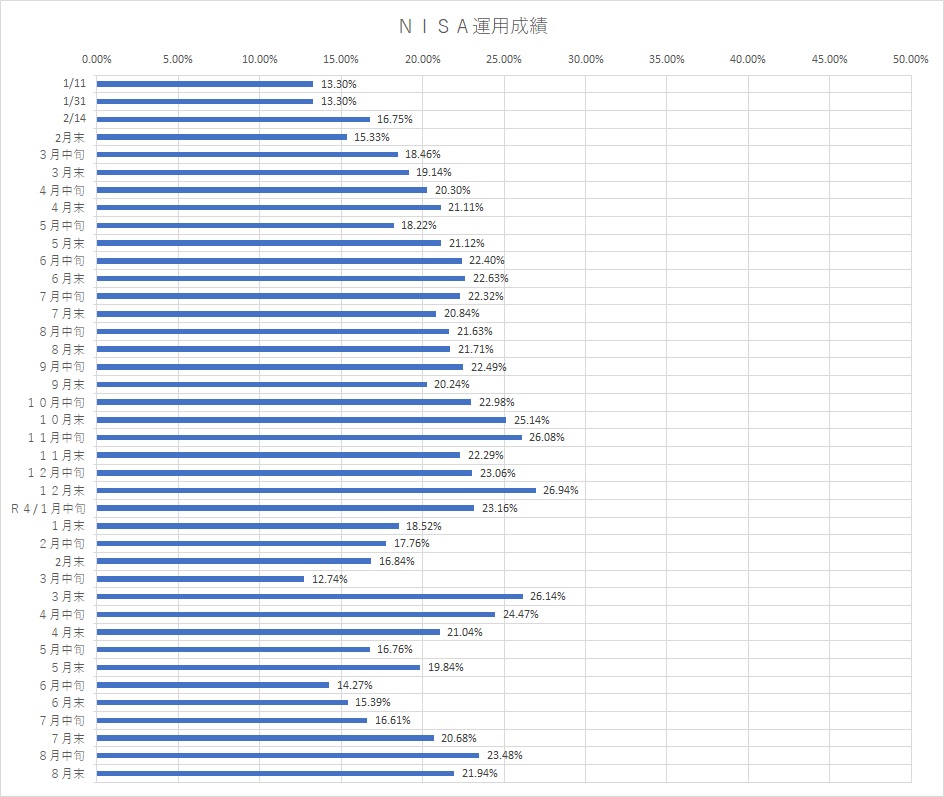

〇 自分・妻の積立NISA→2020年1月から積立開始、毎月33,000円(積立NISAの年間限度枠40万/12カ月)の積立

〇 子供2人分のJr.NISA→2019年6月頃から運用を開始 毎月66,000円(積立NISAの年間限度枠80万/12カ月)の積立、Jr.NISAは、令和5年12月で制度そのものが廃止です。廃止以降は非課税枠が使えないので、今の内に使わないと損ですよ!

→【知らないと損すぎる!】NISA(ニーサ)を使おう!

〇 毎月の積立額が大きいですが、預金から積立へと移行しています。

〇 我が家のアセットアロケーション&ポートフォリオはこちら!先進国株式多めリスク高め

8月末時点での運用成績

【8月末時点】下旬から急落…

8月中旬から1.54%の減!

例のジャクソンホール会議でのパウさんの発言からの急落が効きましたね。まぁ、確かに6月中旬以降の上げは過熱感がありました。良い戒めでした。

我が家のNISAでの運用は、6,135,878円を投資し、トータルリターンは1,346,139円となりました。言い換えると、6,135,878円が勝手に働いて1,346,139円の利益を生み出したと言えます。子供のJr.NISAの積立額が大きく、家族全体でNISA枠を使い、199,200円/月投資しているため、積立のスピードも速いです。資金は、預貯金に安全資金を残すことに留意して、預金から取り崩す形で積立をしています。銀行預金に預けていても、利子はごくわずか。お金に働いてもらうことで、自分・妻の給与に加えて、3馬力目として稼いでくれます。この3馬力目が、育ち切った時こそ、労働から解放され、経済的自由を手にすることができます。その道のりは険しいですが・・・。

リターンはNISAで運用しているため、税金はかかりません。特定口座で運用していたならば、利益に対して所得税・復興特別所得税・住民税で20.315%の税金が課せられます。もし我が家がNISA枠ではなく、特定口座で運用していた場合、上記の利益を確定(投資信託を売却した場合)したならば、

1,346,139円×20.315%=約273,400円の税金が課せられます。

非課税枠で運用することとの差は大きいですね。

ぜひ、あなたもNISAで投資を始めましょう!

【口座開設なら】

〇 SBI証券↓

リンク</di