☆iDeCoがおススメの方☆

1 公的年金に加えて、老後の資産を形成したい!

特に、すでに保険会社等で個人年金をされている方、iDeCoを先に満額積立した方が断然お得です!

2 預貯金の余裕資金を、リスクを抑えて安全に投資資金へ移行したい!

iDeCoなら、毎月の積立限度額(人によって違うので注意!)で長期にわたって積立ができます。また、積立で購入する投資信託も、「手数料が安く長期性のもの」というフィルターがすでにかかっているので安心です!わからなければ、他人の買っているものを参考にすればよいのです!私のポートフォリオでも良いです↓

【 前提事項 】

1 iDeCoのメリット・デメリット

〇 メリット

① 掛け金を拠出したら節税(所得税・住民税の控除)

② 運用益非課税

③ 受取時の節税

✖ デメリット

① iDecoの運用口座には手数料がかかる

② 運用は自己責任のため元本割れもあり得る

③ 60歳まで引き出せない

老後資金のため、保険会社の生命保険や個人年金に入る、銀行預金へ貯蓄するくらいなら、iDeCoと積立NISAへの拠出が断然貯まります。

こちらもご覧ください→iDecoについて私の考え

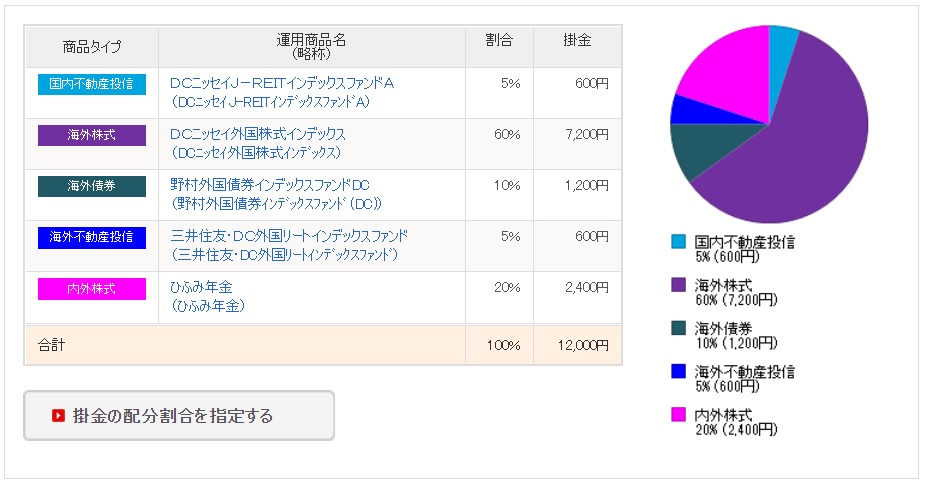

2 我が家のiDeCoポートフォリオ(令和3年7月から変更)

〇 自分のiDeCo:2017年3月から開始 積立額 12,000円/月(第2号被保険者、企業年金利用のためこの額が上限らしい)

〇 妻のiDeCo:2020年1月から開始 積立額 23,000円/月(第3号被保険者の上限額)

夫婦のポートフォリオはこちら

こちらもご覧ください→iDecoについて私の考え

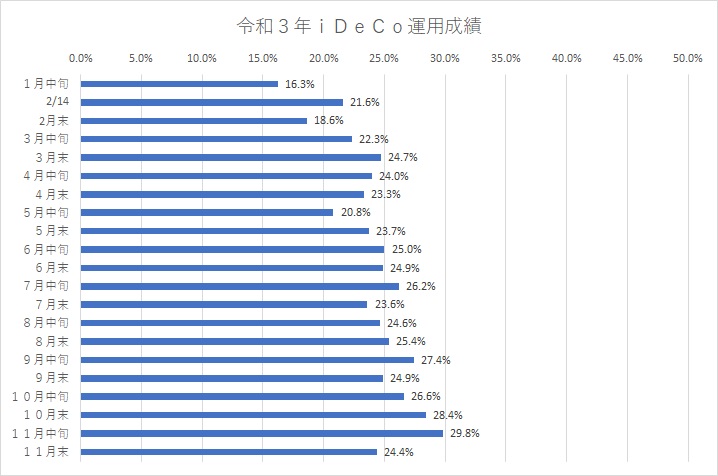

11月末時点での運用成績

11月中旬から5.4%の減少でした。iDeCoもオミクロン・ショックの影響を受けていますが、「安くなれば安く買える」「高値安値の波を利用する」長期の積立にとっては、何ら気にすることはありません。

今のところ、積立額が1,224,000円で、リターンが298,539円です。言い換えれば、1,224,000円が勝手に働いて、298,539円を生み出したと言えます。さらに、リターンの金額にはiDeCoの特長である所得税控除による節税額(大体私は1~2万/年くらい)が入っていないため、実質的なリターンは更に高いです。

今年は、妻がパートで社会保険扶養内の所得130万以内での勤務をしました。1年間で、約6万程度の所得税源泉徴収が発生しますが、年末調整(or確定申告)でiDeCoによる小規模掛金等控除により、所得税非課税(源泉徴収分が戻ってくる)&今年分の住民税は非課税となります。かなり大きいですよね!特に、パートの方は、年末調整での申告漏れも多いと聞きますので、申告を忘れないようにしましょう!

【11月末】11月中旬リターン減少も・・・・。

上記の通り、減少も気にする必要はないのかな、と思います。しかし、目減りしていると、やはり残念な気持ちになるのは確かです。

iDeCoは一度掛金の拠出・買付の設定を行えば見守るだけ。少し注意点を加えると、年に1回の年末調整OR確定申告での小規模掛金等控除の申告を忘れないことも重要。今年分の控除証明は発送が開始されています!私も自宅に届き、すぐに職場のわかりやすいところに置きました。職場に置いたのは、年末調整関係の書類は職場で記入するからです。皆さんも、間違えて捨ててしまわないよう、あるいは申告漏れのないように注意しましょう。

iDecoは、確かに、保険会社の個人年金などに比べたら、自分でやることが多く開始の手続きは面倒ですが、その分、保険会社に取られる手数料も少なくできるため、長期でのトータルリターンは、iDeCoの方が良くなるはず。また、iDeCoは国の推奨する制度。節税効果も高く、乗らない手はありません。老後の資産作りには大変うってつけのものです。

あなたは、これでもまだ、iDeCoを始めませんか??

【 あなたのiDeCoのきっかけに 】

〇 SBIでのiDeCo申し込みなら↓

<!– /TG-Affiliate Banner Space –