【 前提事項 】

〇 NISA(少額投資非課税制度)なら、投資による運用益を非課税にすることができます。もちろん、それだけ有効な節税効果があるため、制度には限度額があります。それ故に”少額”なのです。

〇 自分・妻の積立NISA→2020年1月から積立開始、毎月33,000円(積立NISAの年間限度枠40万/12カ月)の積立

〇 子供2人分のJr.NISA→2019年6月頃から運用を開始 毎月66,000円(積立NISAの年間限度枠80万/12カ月)の積立、Jr.NISAは、令和5年12月で制度そのものが廃止です。廃止以降は非課税枠が使えないので、今の内に使わないと損ですよ!

→【知らないと損すぎる!】NISA(ニーサ)を使おう!

〇 毎月の積立額が大きいですが、預金から積立へと移行しています。

〇 家族のアセットアロケーション&ポートフォリオはこちら

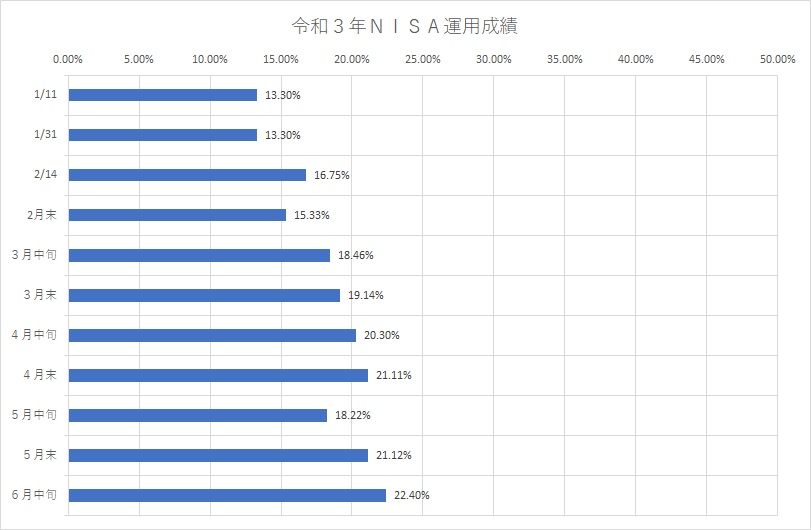

6月中旬時点での運用成績

【6月中旬】5月末に引き続きリターン最高値を更新!

6月中旬から2週間で約1.28%上昇しました。我が家のNISAでの運用は、3,533,039円を投資し、トータルリターンは791,498円となりました。言い換えると、3,533,039円が勝手に働いて、791,498円の利益を生み出したと言えます。リターンはNISAで運用しているため、税金はかかりません。特定口座で運用していたならば、利益に対して所得税・復興特別所得税・住民税で20.315%の税金が課せられます。もし我が家がNISA枠ではなく、特定口座で運用していた場合、上記の利益を確定(投資信託を売却した場合)

791,498円×20.315%=約160,800円の税金が課せられます。非課税枠で運用することとの差は大きいですね。

何が”稼ぎ頭”になるかわからない!

子供のポートフォリオですが、下表の通りとなっています。

今現在、もっとも損益率が高いのは、先進国リートです。REIT(リート)は不動産の投資信託です。コロナの影響で、株式同様、昨年3月末からガッツリ下がりましたが、株式程の回復の速さではなく、ゆっくりと回復してきました。その分、安値で買えて積立ることができたということです。ドルコスト平均法と株式・債券・REIT及び地域別による分散により、このように結局どれが稼ぎ頭になるかわからない状況においても”稼ぎ頭”になりうる分野から利益を取る仕組みを作ることができます。