☆iDeCoがおススメの方☆

1 公的年金に加えて、老後の資産を形成したい!

特に、すでに保険会社等で個人年金をされている方、iDeCoを先に満額積立した方が断然お得です!

2 預貯金の余裕資金を、リスクを抑えて安全に投資資金へ移行したい!

iDeCoなら、毎月の積立限度額(人によって違うので注意!)で長期にわたって積立ができます。また、積立で購入する投資信託も、「手数料が安く長期性のもの」というフィルターがすでにかかっているので安心です!わからなければ、他人の買っているものを参考にすればよいのです!私のポートフォリオでも良いです↓

【 前提事項 】

1 iDeCoのメリット・デメリット

〇 メリット

① 掛け金を拠出したら節税(所得税・住民税の控除)

② 運用益非課税

③ 受取時の節税

✖ デメリット

① iDecoの運用口座には手数料がかかる

② 運用は自己責任のため元本割れもあり得る

③ 60歳まで引き出せない

老後資金のため、保険会社の生命保険や個人年金に入る、銀行預金へ貯蓄するくらいなら、iDeCoと積立NISAへの拠出が断然貯まります。

こちらもご覧ください→iDecoについて私の考え

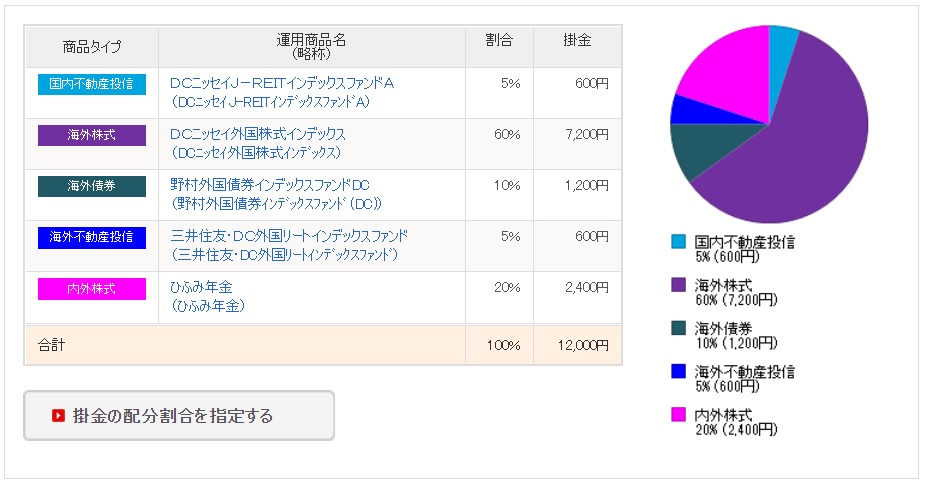

2 我が家のiDeCoポートフォリオ(令和3年7月から変更)

〇 自分のiDeCo:2017年3月から開始 積立額 12,000円/月(第2号被保険者、企業年金利用のためこの額が上限らしい)

〇 妻のiDeCo:2020年1月から開始 積立額 23,000円/月(第3号被保険者の上限額)

夫婦のポートフォリオはこちら

こちらもご覧ください→iDecoについて私の考え

SBIでのiDeCoを”オリジナルプラン”から”セレクトプラン”へ変更!

先日、やっとで”セレクトプラン”へ変更することができました。

セレクトプランには、オリジナルプランよりもいわゆる”手数料”が安い銘柄が多く、iDeCoのように長期積立を前提とするものには適しています。

【変更の背景】

・正直、「セレクトプラン」があることを知りませんでした。「SBIのiDeCoでeMAXIS Slimシリーズが買えるって宣伝してるけど、買付銘柄にねぇーなぁ。」くらいにずっと思っていました。

・「まぁいいか」くらいに思っていたところ、「セレクトプラン」の存在に気づく。

・「セレクトプラン」は2018年11月以降に登場したもので、それ以前にSBIでiDeCoを始めた人は、「オリジナルプラン」になっている。(出典:SBI証券HP「【iDeCo】新プラン(セレクトプラン)と旧プラン(オリジナルプラン)は何が違うのですか」より)

)

という訳で、単なる情報不足でした。もしかしたら、2018年11月以前に始められた方で、まだオリジナルプランの方がいらっしゃるかと思います。

セレクトプランの方が、eMAXIS Slimシリーズでの買付ができるため手数料を安く抑えることができますので、変更をおススメします。

また、2021年1月以降のSBIでのiDeCo口座開設においてはオリジナルプランは廃止され、全員がセレクトプランからの開始となっているようです、(出典:SBI証券HP「iDeCoの申し込み電子化およびオリジナルプラン新規受付停止につきまして」)

以下、私の変更後のポートフォリオでオリジナルプランとセレクトプランの手数料の比較をします。

セレクトプランでのポートフォリオ(オリジナルプランとの比較)

【セレクトプランでのポートフォリオ】

あと30年ほど積立するため、株式100%です。よく「”全世界”か”S&P500”又は”全米”か」と言われていますが、私は、どっちつかずの半々にしています。比べていくのが楽しいかなぁという理由です。なんのポリシーもありません。

さて、オリジナルプラン時との手数料の比較ですが、下表の通りです。

今回の変更で、全て株式投資信託にしたわけですが、オリジナルプラン時代に同種の外国株式投資信託である「DCニッセイ外国株式インデックス」よりも信託報酬が安くなっています。

長期の積立においては、わずかと思える手数料の価格でも、将来的には大きな差につながります。

未だにオリジナルプランの方は、書類の提出でセレクトプランへの変更が可能ですから、労を惜しまず実行することをおススメします。ちなみに、変更の反映には2カ月半ほどかかりました。

【 あなたのiDeCoのきっかけに 】

〇 SBIでのiDeCo申し込みなら↓