ETFについておさらい

・ETFは保有するにあたり手数料が安いため、長期の保有に適している。

・ETFは日経225などの指数に連動するものも多く、様々な株式銘柄へ分散して投資ができるため、個別株式銘柄のようなハイリスク・ハイリターンのようなリスクを抑えることができる。

・ETFは配当金があるものも多くある。

結論としては、ETFは長期・分散によりリスクを抑え、長期の保有に向いている。一般NISA(積立NISAではなく、上限が120万・5年間非課税枠保有・ロールオーバー可能)でも買付ることができますが、価格が変動するため、非課税枠120万のなかにきっちり納めることができない可能性があり、もったいないような気がします。

私のETF保有状況

ETFはそれぞれコードという4桁の数字が割り振られて、株式のようにリアルタイムに売買取引がされるため、価格が変わります。

この半月で新しく買付はしませんでした。(余裕資金がなく、できませんでした泣。下落相場で買付できる余裕資金プールの必要性を実感!)今後は、新たに新興国株式のETF組入れを検討中です。

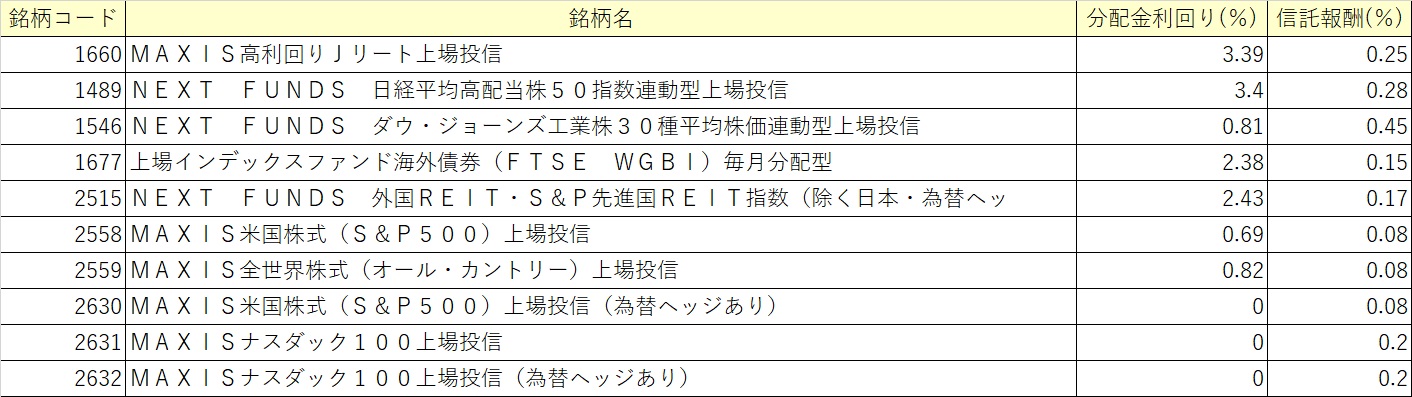

上記銘柄は全てSBIの売買無料の銘柄です。また、信託報酬等は以下の通り。

また、分配金によるインカムゲインだけでなく、単純なETF1口当たりの値上がりであるキャピタルゲインも得られています。

分配金について試算してみたところ、現在の保有状況と予定分配金利回りで約35,000円/年(約2,950円/月、約95円/日)の分配金が得られる予定です。もう少しで、毎日100円の分配金獲得!

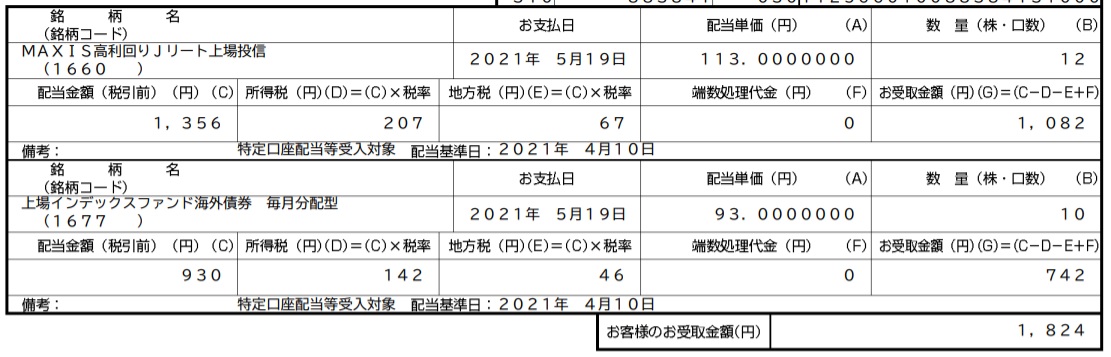

分配金はこのような形で支払報告がなされます。5月中旬には、更に分配金をゲットしました!いわゆる「配当なしで自動再投資の投資信託(種に積立NISAで買っている銘柄)」もキャピタルゲインが伸びていく様子を眺めているのも楽しいですが、ETFで分配金である現ナマのキャッシュをゲットして贅沢資金にするのも楽しいですよ!結局、お金は貯めても使わなければ意味がないので!

特定口座での取引をしているため、支払われる分配金は所得税・住民税が控除済み、源泉徴収済みで支払われます。そのため、基本的に特定口座での取引での確定申告は不要です。

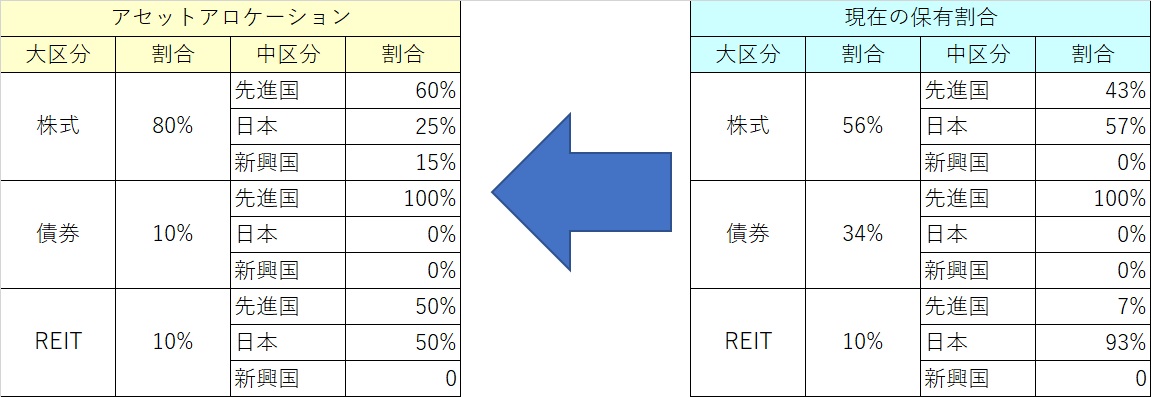

今後のETFの方針

今後は、私のアセットアロケーションである株式:債券:REIT=8:1:1に近づけるよう余裕資金で買付(下表参照)を行います。投資信託のように、金額での買付ができないため、アセットを組むのに時間がかかりそうです。