☆ETFをおススメの方☆

1 積立NISA等でキャピタルゲイン(値上がり益)を積み重ねるより、配当金等の現金収入がほしい!

ETFは、保有による配当金が出るものが多くあります!やはり、資産運用で今使える現金がもらえるというのは、精神的にも大きなメリット!銀行預金等で寝かしておくくらいなら、ETFで保有して少しでも分配金を得た方がお得です!

2 市場の状況によっては、割安で購入することも!

ETFは市場でのやり取りが行われ、イメージ的には株式のように日々毎時価格が変わります。その日その時の経済状況によっては、価格が下がり割安で購入することも可能で、定期積立よりも割安購入のチャンスが多いと言えます!

3 手数料が安い!

積立NISAで買える投資信託も手数料は安く設定されていますが、ETFはそれより更に安いです!長期の資産運用において、行き着く先は、「どうやって手数料を抑えるか?」という課題に直面しますが、ETFはそれを叶えてくれると言えるでしょう!

例:「ETFのオールカントリ―」と「投資信託のオールカントリー」を比較

①ETFのオールカントリー(コード2559 MXS全世界株式) 信託報酬0.078%

②投資信託のオールカントリー(三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー))信託報酬0.1144%以内

仮に100万分をそれぞれ保有すると

①ETFオルカン→780円

②投資信託オルカン→1,144円

その差364円

小さいように見えて、これが積もると大きいとみるか。

ETFについておさらい

・ETFは保有するにあたり手数料が安いため、長期の保有に適している。

・ETFは日経225などの指数に連動するものも多く、様々な株式銘柄へ分散して投資ができるため、個別株式銘柄のようなハイリスク・ハイリターンのようなリスクを抑えることができる。

・ETFは配当金があるものも多くある。

結論としては、ETFは長期・分散によりリスクを抑え、長期の保有に向いている。NISA枠でもETFを買付ることができますが、ETFは価格が変動するため、非課税枠120万もしくは積立NISAの40万のなかにきっちり納めることができない可能性があり、もったいないような気がします。その点、投資信託であれば金額による買付ができるので、きっちりと非課税枠を余すことなく使い切ることができます。

我が家のETF保有状況

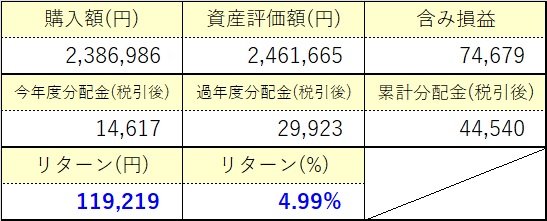

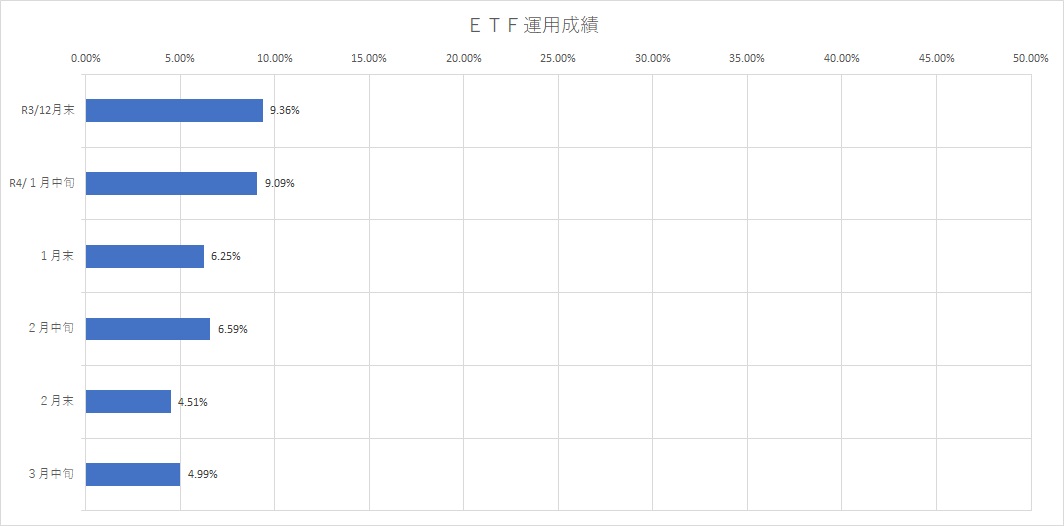

令和4年3月中旬現在のETFの運用成績は下表の通りとなりました。

2月末から+0.44%となりました。分配金も入金され、他の資産運用は下がっている中、ETFはプラスのリターンとなりました。下表は、私が保有しているETFですが、「コード1489:日経高配当ETF」がけっこう頑張ってくれています。(上記のリターンは3/15 朝6時頃、下表は3/18 16時頃)

3/15からの数日で、一気に株価が戻りましたね。

「コード1489:日経高配当ETF」は、年4回配当利回り約3.5%で1・4・7・10月決算(決算月の翌月入金)ですが、4・10月の分配の比率が高めに設定されています。その影響もあってか、年明け以降の下落でも、押し目買いが入り、それほど価格が下がっていません。他の高配当の個別銘柄も、日経225の下落の割には下がっていないようです。

ETFの魅力である分配金は、確定した利益なので、トータルリターンを押し上げることができます。株価下落時には、それまで得ていた分配金は無くならないので、トータルリターンの維持に貢献します。

また、この分配金を再投資しても良いのですが、そうすることで、また税金の網目を通さないといけないこととなるため、分配金は生活資金のキャッシュフローへ回す方が良いと考えています。

ETFで得られた分配金については、確定申告をすることで、配当控除という形で所得税を還付を受けることができます。今年、確定申告で初めて申告しましたが、約800円くらいの税額控除となりましたが、うれしい返金です。税金を取り戻すというリターンは、とても価値のあることです。確定申告は、資産運用とは切っても切り離せない関係です。学べば学ぶほど得をしますね。

ETFと投資信託のどちらが良いのか?

私の現在の基準としては、運用の方法で切り分けています。

定期の積立(毎月定額)購入(つみたてNISA) ⇒ 投資信託

株価が下がった際に余裕資金をもって購入する場合 ⇒ ETF

ETFは、ある程度の人気のある銘柄(オールカントリ―とか、SP500とか)であれば、ボラリティーもあり、換金も容易です。そのため、株価の下がり⇒スポット購入⇒株価の回復⇒売却によるトレードでの売却益を狙うことができます。

また、売却しなくても、余裕資金があればETFで塩漬け運用しておくのも一つの手です。私は、リスクが少なく、配当も比較的高い「上場インデックスファンド海外債券(FTSE WGBI)毎月分配型(コード:1677)」を購入最低数10口1年間保有してみましたが、12月末時点でキャピタルゲインは+0.3%ですが、毎月税引き後750円の分配金がでます。1年間で9,000円と考えたら、銀行預金にしておくより全然良いですよね。すこ~~しですが、キャピタルゲインも発生しているわけですし。

まだまだ、ETFの魅力はありますが、私も勉強中の身。この経験を皆さんに発信できたらと思っています。

【 口座開設 】

SBI証券↓

マネックス証券↓