☆iDeCoがおススメの方☆

1 公的年金に加えて、老後の資産を形成したい!

特に、すでに保険会社等で個人年金をされている方、iDeCoを先に満額積立した方が断然お得です!

2 預貯金の余裕資金を、リスクを抑えて安全に投資資金へ移行したい!

iDeCoなら、毎月の積立限度額(人によって違うので注意!)で長期にわたって積立ができます。また、積立で購入する投資信託も、「手数料が安く長期性のもの」というフィルターがすでにかかっているので安心です!わからなければ、他人の買っているものを参考にすればよいのです!私のポートフォリオでも良いです↓

【 前提事項 】1 iDeCoのメリット・デメリット〇 メリット

① 掛け金を拠出したら節税(所得税・住民税の控除)

② 運用益非課税

③ 受取時の節税

✖ デメリット

① iDecoの運用口座には手数料がかかる

② 運用は自己責任のため元本割れもあり得る

③ 60歳まで引き出せない

老後資金のため、保険会社の生命保険や個人年金に入る、銀行預金へ貯蓄するくらいなら、iDeCoと積立NISAへの拠出が断然貯まります。

こちらもご覧ください→iDecoについて私の考え

2 我が家のiDeCoポートフォリオ(令和4年11月から変更(オリジナルプラン→セレクトプランへ))

〇 自分のiDeCo:2017年3月から開始 積立額 12,000円/月(第2号被保険者、企業年金利用のためこの額が上限らしい)

〇 妻のiDeCo:2020年1月から開始 積立額 23,000円/月(第3号被保険者の上限額)

夫婦のポートフォリオはこちら

こちらもご覧ください→iDecoについて私の考え

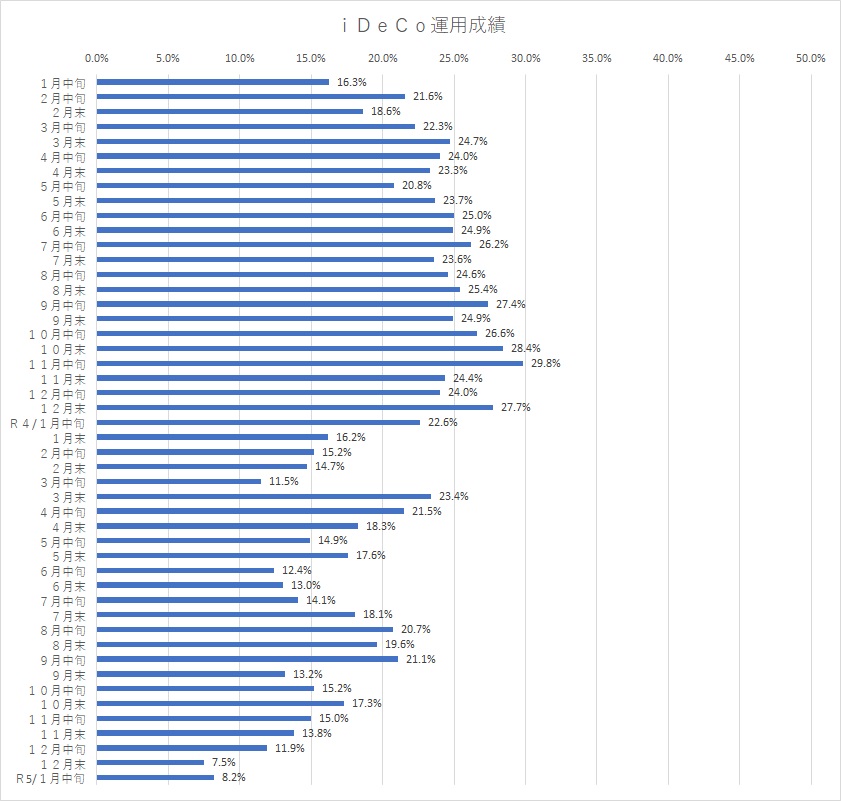

1月中旬時点での運用成績

【1月中旬】引き続き下げ幅拡大中

12月末からやや微増で+0.7%

今年は、どうなるでしょうか。おそらく、株安は継続すると思われます。リターンがマイナス転換すると気分も滅入りますが、長期積立ですので、安く買えていいかくらいの気持ちで行きたいですね。

【 あなたのiDeCoのきっかけに 】

〇 SBIでのiDeCo申し込みなら↓