1 我が家のiDeco

我が家においてiDecoに加入できるのは、私と妻の二人です。妻は専業主婦で収入がなく、iDecoの利点である所得税・住民税節税メリットを享受することができませんが、60歳までの掛け金運用益非課税メリットが大きいため、「どうせ老後資金として銀行定期に入れるよりこちらで運用しよう!」作戦を取っています。幸い、iDecoの掛け金は変更が可能ですし、拠出を取りやめることも可能です。ただし、基本的には60歳まで払出はできない(払出できる条件もあるみたいです。間違いなく、死んだら払出できるでしょうが・・・。)ので、注意が必要です。

2 私のiDeCo運用成績

私は、iDeCoが公務員に解禁された年(2017年)から始めています。

掛け金毎月:1万2千円

〇 下図は現在までの4年間の推移

青線が拠出額、緑の棒が資産残高(投資信託の評価額)です。

当初の3年間は年間でみればマイナスでした。各年の中で、局所的にプラスに転じている月はあったものの、年末になると世界的な株安の影響を受けて、マイナスに転じるといったところでしょうか。

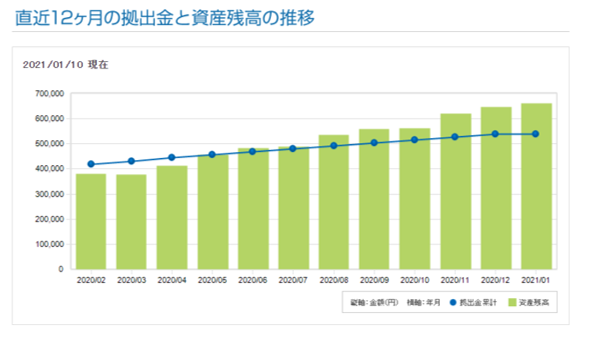

〇 下図は2020年の月ごとの運用成績

青線が拠出額、緑の棒が資産残高(投資信託の評価額)です。

3月頃、皆さんも知っての通り、コロナの世界同時株安でかなりのダメージを受けましたが、毎月の積立により安くなっている時も漏れなく購入できるため、その後の株価回復による上がり幅も高くすることができます。これがドル・コスト平均法&複利効果の魅力です。

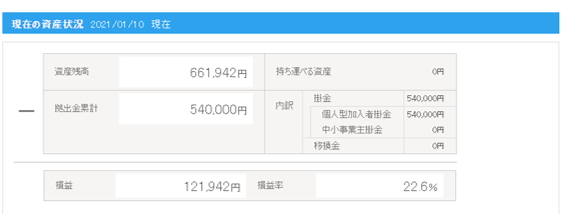

〇 令和3年1月現在の評価益のみのリターン

損益率22.6%なので、4年で平均すると毎年5%以上の利益です。大体、20年以上株式投資信託で運用すると、年5~7%のリターンが得られるということなので、iDecoについて私の考えのシュミレーションもあながち間違っていないかと思います。さらに、これに毎年の所得税・住民税の控除で2万円近く還付を受けているので、あまり実感はできないですが、54万の積立が66万+8万(2万×4年間)で74万円になっていると言えます。トータルリターンは、(74万-54万)/54万=0.37つまり37%、年平均で4年で割れば9%以上になります。一般的な銀行の定期預金より利率が高いと呼ばれる、防衛省共済組合定期預金の利率は1.44%(合ってますか?ちなみにこれから税金が引かれるともっと低くなります。1.2%以下になると思います。)と比べるとはるかに高いはずです。

〇 下表は私のポートフォリオの損益率一覧表です

当初は、掛け金の100%をひふみ年金を購入していたので、ひふみの保有額が高くなっています。資産運用を勉強していく中で、私のアセットアロケーション にたどり着き配分を変更したのは、2年前くらいでしょうか・・・。iDecoは、購入商品も柔軟に変更することができますし、スイッチングと呼ばれる手法で、今まで購入していたものを売り、別のものを買いなおすこともできます。

〇 妻の損益評価率及びポートフォリオの損益率一覧表です

妻のiDeCoは1年3~4カ月前くらいから始めました。専業主婦(第3号被保険者)としてMAX掛け金の2万3千円を毎月拠出しています。

コロナ禍で下がった時に買えたことがもろにプラスに出て2020年だけで10%以上のリターンを得ています。所得税・住民税の節税メリットが無いことがもったいないですが・・・。

3 終わりに

私の4年間のiDeCoの運用成果を公開しました。やはり、マイナスとなる期間もありますが、長期の運用を見越すとプラスになります。また、なかなか実感し辛いですが、節税メリットも考慮すると、活用すべき制度であることは一目瞭然であると思います。今後は、始める人に勇気を与えるため、定期的(毎月ごとくらいでしょうか・・・。)に現況報告をして行きたいと思います。

[…] 参照:iDeco 令和3年1月現在の運用成績 […]