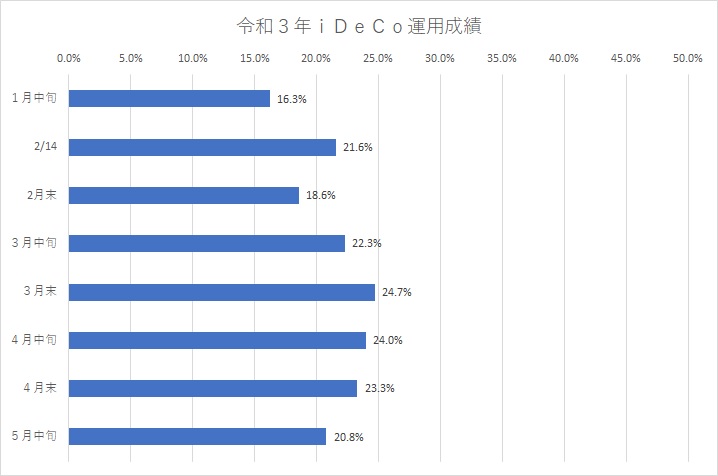

5月中旬時点での我が家のiDeCoの運用成績です。

【 前提事項 】

1 iDeCoのメリット・デメリット

〇 メリット

① 掛け金を拠出したら節税(所得税・住民税の控除)

② 運用益非課税

③ 受取時の節税

✖ デメリット

① iDecoの運用口座には手数料がかかる

② 運用は自己責任のため元本割れもあり得る

③ 60歳まで引き出せない

老後資金のため、保険会社の生命保険や個人年金に入る、銀行預金へ貯蓄するくらいなら、iDeCoと積立NISAへの拠出が断然貯まります。

こちらもご覧ください→iDecoについて私の考え

2 我が家のiDeCoポートフォリオ

自分のiDeCo:2017年3月から開始 積立額 12,000円/月(第2号被保険者、企業年金利用のためこの額が上限らしい)、ポートフォリオはこちら

妻のiDeCo:2020年1月から開始 積立額 23,000円/月(第3号被保険者の上限額)、ポートフォリオはこちら

こちらもご覧ください→iDecoについて私の考え

5月中旬時点での運用成績

4月末から2.5%の減少でした。今のところ、積立額が979,000円で、リターンが203,230円です。言い換えれば、979,000円が勝手に働いて、203,230円を生み出したと言えます。さらに、リターンの金額にはiDeCoの特長である所得税控除による節税額(大体私は1~2万/年くらい)が入っていないため、実質的なリターンは更に高いです。

4月末からの2週間で、米国市場・日本市場を含めて、世界的に株安が進みました。その影響もあって、評価額が下がっていますが、長期・分散・積立の実践においては気にすることではありません。

あなたは、これでもまだ、iDeCoを始めませんか??

【 あなたのiDeCoのきっかけに 】

<!– /TG-Affiliate Banner Space —